O impacto prático da ausência de teto nos falsos coletivos e a exclusão da saúde

A configuração atual do setor de saúde suplementar brasileiro revela uma distorção estrutural que desafia a lógica da proteção social. Desde a interrupção das operadoras na oferta de planos estritamente individuais ou familiares, observa-se uma migração forçada de núcleos familiares para apólices coletivas empresariais. Esse fenômeno, consolidado pela contratação via CNPJ — muitas vezes constituído apenas para esta finalidade —, criou o que a doutrina e a jurisprudência convencionaram chamar de "falsos coletivos". Sob a égide desse modelo, a vulnerabilidade do beneficiário é exposta anualmente através de reajustes que operam à margem dos limites estipulados pela Agência Nacional de Saúde Suplementar (ANS) para as modalidades individuais.

O abismo dos números: a realidade do agrupamento de contratos

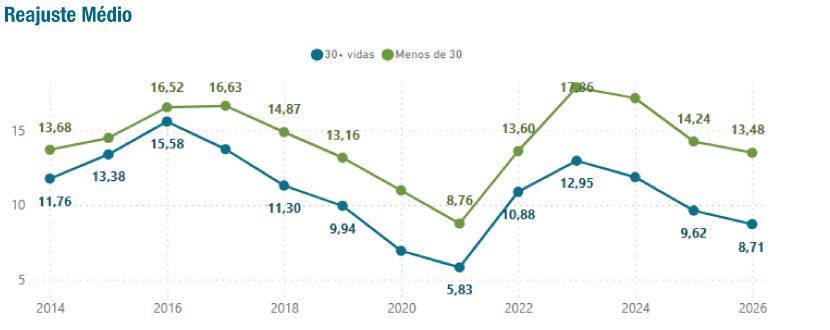

Dados recentes do Painel de Reajustes da ANS revelam um cenário alarmante para os contratos com menos de 30 vidas, regidos pelas normas de "Agrupamento de Contratos" (pool de risco). Em 2025, o reajuste médio aplicado a esse grupo foi de 14,24%, superando em quase cinco pontos percentuais os contratos de maior porte, que registraram 9,62%. A tendência de disparidade mantém-se evidente no início de 2026, com registros de 13,48% para os pequenos grupos frente a 8,71% para as grandes corporações.

Reajustes médios aplicados a contratos coletivos por porte. Fonte: Painel de Reajustes da ANS.

Essa dinâmica evidencia que o beneficiário de pequeno porte arca com um custo significativamente superior, sem possuir qualquer poder de barganha ou capacidade de negociação direta com as operadoras. A pulverização do risco, que deveria servir como mecanismo de proteção mútua, acaba por funcionar como um vetor de elevação de custos para quem detém menor musculatura financeira.

A fragilidade da função social e o dever de transparência

No campo jurídico, tal cenário afronta o princípio fundamental da função social do contrato, previsto no Código Civil. Quando um ajuste anual se torna tão oneroso que inviabiliza a permanência da família no plano, o contrato perde sua finalidade essencial: garantir a assistência à saúde de forma continuada. No mercado de saúde suplementar, contudo, o beneficiário parece ser reduzido a um meio de compensação financeira para as operadoras, ignorando-se a dignidade inerente à pessoa humana.

O dever de transparência, pilar das relações de consumo, também é colocado em xeque. A ausência de clareza nos critérios que justificam índices tão díspares entre pequenos e grandes grupos prejudica a boa-fé objetiva. O beneficiário contratante do "falso coletivo" é atraído pela acessibilidade inicial do plano empresarial, apenas para ser confrontado, pouco tempo depois, com aumentos que flertam com o confisco indireto.

O direito constitucional à saúde e o risco de exclusão

A Constituição Federal de 1988, em seu artigo 196, estabelece a saúde como um direito de todos e dever do Estado, permitindo a participação da iniciativa privada de forma complementar. Entretanto, a aplicação de reajustes desproporcionais compromete a continuidade de tratamentos médicos essenciais, forçando famílias a abandonarem apólices no momento em que mais necessitam. A exclusão econômica é, na prática, uma exclusão do acesso à saúde, gerando uma pressão adicional sobre o sistema público, que deve acolher aqueles que o setor privado tornou-se incapaz de servir de forma justa.

Conclusão: o imperativo de equilíbrio no setor

Em suma, o que os dados da ANS confirmam é uma perpetuação de desigualdades. O modelo que incentiva a fragmentação de pequenos grupos em "falsos coletivos" serve primordialmente aos interesses de reajuste livre das operadoras. Sem uma revisão profunda da regulação ou uma atuação judicial rigorosa que paute os aumentos nos princípios da razoabilidade e proporcionalidade, o núcleo familiar continuará sendo o elo mais fraco e mais onerado da cadeia. A sustentabilidade do sistema não pode ser construída sobre o sacrifício financeiro absoluto do beneficiário, sob pena de esvaziarmos o próprio conceito de proteção à vida e à saúde.

Advogado de Direito da Saúde - Com foco em ações Revisionais de Reajuste de Plano de Saúde

Comentários (0)

Deixe seu comentário